:

:

稅法之繁瑣,體現在方方面面,就拿與繳稅相關的時間概念來說,就有各種各樣的名詞,比如說,納稅義務發生時間、納稅期限、納稅申報期限…

如果對稅法不熟悉的人,估計一看就暈了。不用著急,悟空企業小編跟大家一個一個來看一下,這些究竟是什么意思?

1、納稅義務發生時間

納稅義務發生時間是指納稅人具有納稅義務的起始時間,是一個時間點。《增值稅暫行條例》規定,采取預收貨款方式結算的,其納稅義務發生時間是貨物發出的當天,特別是指當天的某個時間點。如納稅人銷售一批貨物受到預收貨款的日期是2018年9月20日,發出貨物的日期是2018年10月2日,則其納稅義務發生的時間是2018年10月2日,而不是2018年9月20日。

有了納稅義務是不是必須馬上去繳稅,當然不是,一個企業日常經營,天天都有可能會產生納稅義務,如果天天去繳稅和記賬報稅那誰也受不得了嗎啊?所以這個時候,就自然而然產生了一個納稅期限的概念。

2、納稅期限

納稅期限是指納稅人按照《稅法》規定繳納稅款的期限,有按年納稅、按期納稅和按次納稅之分,一般為一個時間段。《增值稅暫行條例》規定增值稅的納稅期限為1日、3日、5日、10日、15日或者1個月。當然這里的1日是指24小時這一時間段,而不是當日的某個時間點。

在納稅期限中有一種特殊的方式,就是按次納稅。比如印花稅中的資金賬簿稅目,這個事項一年才有一次,屬于不經常發生的納稅事項,所以這種情況不能認定為按月征收,只能認定為按次征收。

我們常見的企業所得稅是按年計算,按季預繳。它的納稅期限就是按季,也就是納稅人應該一個季度計算一次應繳納的稅款。

3、申報納稅期限

申報納稅期限,征管法中并沒有這個稱呼,而是有一個類似的稱呼,納稅申報時間;此外大家通常還會說申報期限。這幾個概念的意思應該是一致的。但最新的文件稱之為申報納稅期限,這個名稱我認為是更恰當的,畢竟在這個期限中,先申報,后納稅,而不是相反。

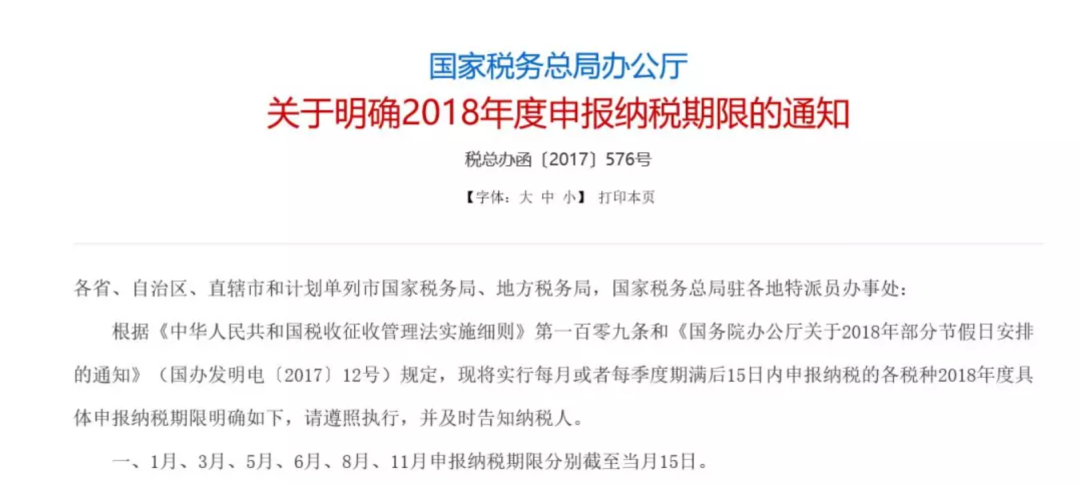

所謂納稅申報時間,就是納稅人計算出稅款以后,在多長期限內將計算出來的稅款申報并繳納入庫。目前按月申報稅種,都是在次月15日之內申報繳納入庫,如果遇到節假日,還會相應延期。這個期限是納稅人需要特別注意的期限,因為一旦超期申報繳納稅款,就會面臨罰款和繳納滯納金的風險。

如何區別:

納稅義務發生時間、納稅期限和納稅申報時間是稅收要素中理解納稅期限時需要加以區分的三個概念,理解它們對于納稅人能否準確計算應納稅款,能否保證應納稅款的及時足額上繳等問題是至關重要的。

案例解析三者關系

納稅人要及時足額納稅,除了掌握應納稅款的計算方法外,還要理清三者之間的關系。

首先根據《稅法》確定不同稅種的納稅期限,按年納稅、按期納稅還是按次納稅;其次確定每一筆業務的納稅義務發生時間是否屬于該納稅期限;最后根據納稅義務發生時間屬于該納稅期限的業務計算應納稅款,在納稅期滿后的納稅申報時間內申報并繳納稅款。

如以增值稅為例,某商業企業2018年8月發生以下業務:

1、8月5日,采用直接收款方式銷售20輛,不含稅單價13000元;

2、8月8日,采用賒銷方式銷售60輛,合同約定8月27日收款;

3、8月16日,購進100輛摩托車取得防偽稅控專用發票注明單價9000元,防偽稅控專用發票于8月30日到主管稅務機關認證;

4、8月25日,采用預收貨款方式銷售30輛,貨款已經收到;

5、8月27日,收8月8日的60輛摩托車貨款,發出25日的10輛,其余9月5日發貨;

首先,確定納稅期限為2018年8月這一個時間段;

其次,確定每一筆業務的納稅義務發生時間:

直接收款方式銷售20輛納稅義務發生時間是收到銷售額的當天,即8月5日;

賒銷方式銷售60輛納稅義務發生時間是合同約定收款日期的當天,即8月27日;

預收貨款方式銷售納稅義務發生時間是貨物發出的當天,即應于8月納稅的是8月25日發出的10輛,應于9月納稅的是9月5日發出的20輛;

從以上可以看出對8月銷售的110輛摩托車只有90輛需要在8月納稅,而剩余的20輛應該在9月納稅;

最后,計算稅款:應納增值稅=(20+60+10)x13000x17%-100x9000x17%=198900-153000=45900(元)納稅人應該于2018年9月1日至10日之間的時間內完成納稅申報并繳納稅款45900元。

通常來說,一筆稅款,起始于納稅義務發生時間,計算于納稅期限,入庫于納稅申報時間,這是一個較長的時間段。